甲醇 | 套利观点仍有分歧 甲醇进口供应延续偏低水平

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

导语>>

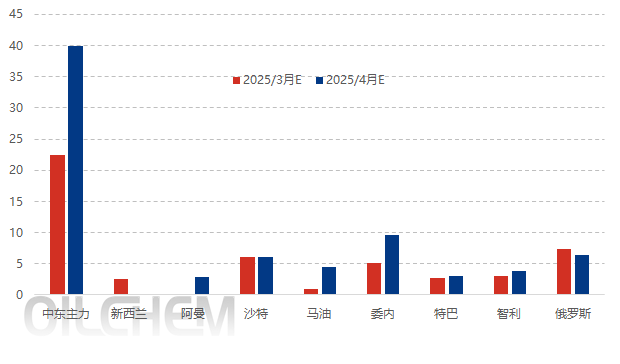

据最新船期数据显示,预计3月甲醇进口外运可卸入50.20万吨,4月进口卸货预估在75万吨附近。交割月日益临近,关于5-9月差以及期现正套头寸是否还有空间,市场观点仍有分歧。

甲醇进口供应月度对比(万吨)

数据来源:隆众资讯

数据来源:隆众资讯

伊朗开工虽有回升,但对4月供应提振有限

截止目前,3月内已有21.6万吨的伊朗船货装出,且全部置于4月卸货,而3月后续至4月5日之前,或有4-5条船只待装。本周伊朗装置已经有暖炉等开工重启动作,但部分工厂积累库存仍需时日或部分优先发往印度,因此伊朗装置重启对4月到港量的提振依旧有限,且计划或维持烯烃工厂为主。

非伊供应的核心关键在到货时间对可流通货源的影响

而非伊货供应,主要基于部分南美以及俄罗斯货源的出货成交和到货时间问题,其对4月内社会库的可流通货源情况影响较大。卡塔尔装置虽已重启,但最新抵港货源在5月;而东南亚部分合约缺口仍存,后续中国也仍有转口船只发出。此外,5月中下,沿海仍有新下游投产预期,不排除前期有货源抵港至非显性码头,另外,部分燃料加注需求或表现稳健也同样不容忽视。

内地4月供应或环比3月提升,但近端产区无库压

内地市场方面,主产区低库存情况延续,但北方烯烃工厂内地合约暂未因停车计划而暂停。虽4月本网跟踪的国产货源供应环比3月偏高,但CTO的采购动作又较难提前评估,因此从当前情况观察,预估国产补充苏南或浙江体量将表现一般。

目前数据显示,4上之前,港口总库存仍将持续去库,而后虽有陆续到货补充,但暂时以烯烃工厂为主,而4下部分非伊货源的抵港码头变动和时间将是影响盘面月差及期现基差的关键。隆众预计,除宏观气氛的压制外,近端市场的转弱驱动暂时仍不明显,预计近期甲醇偏强表现延续,密切跟踪外盘装船、到货码头变动情况以及船只的行情速度。

分享收藏

点赞

在看

点击下方名片关注,即刻获取产品行情▼

]article_adlist-->往期推荐:甲醇 | 供需错配期出现 甲醇价格波动频率加快

甲醇 | 沿海烯烃装置陆续重启 港口甲醇库存进入去库周期

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看

(转自:隆众资讯订阅号)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民